어느 날 갑자기 부모님이 쓰러지시면 하루 15만 원, 한 달 400만 원에 육박하는 간병비 때문에 가정이 휘청거릴까 두려운 4050 자녀들을 위해, 부모님 간병인 보험의 핵심인 ‘사용일당’과 ‘지원일당’의 차이점과 연령별 무조건 가입해야 하는 정답을 명확하게 팩트체크해 드립니다.

우리가 어릴 적 부모님은 한없이 커 보였지만 어느새 70대, 80대에 접어드시면서 여기저기 아프신 곳이 늘어납니다. 가장 무서운 것은 암이나 뇌졸중, 치매 등으로 갑자기 입원하셨을 때입니다. 맞벌이하느라 자녀가 직접 병간호를 할 수도 없는데, 요즘 개인 간병인을 부르려면 부르는 게 값이라 ‘간병 파산’이라는 말이 뉴스에 심심치 않게 등장하고 있습니다.

💡 의료 팩트체크: 한 달 간병비 400만 원, 현실입니다. 2026년 기준 24시간 개인 간병인을 고용하려면 식대와 웃돈을 포함해 하루 평균 13~15만 원이 훌쩍 넘어갑니다. 한 달이면 중견기업 직장인의 월급이 통째로 날아가는 엄청난 금액입니다.

“정말 간병 보험 필요할까?“라고 고민하셨다면 대답은 ‘무조건 예’입니다. 오늘은 이런 비극을 막기 위해 4050 자녀들이 부모님 명의로 가장 많이 가입하는 간병 보험의 두 가지 종류를 속 시원하게 비교해 드립니다. 만약 부모님이 이미 만 65세가 넘으셨다면, 국가에서 지원하는 혜택부터 놓치지 말고 챙기시기 바랍니다.

👉 [만 65세 이상 혜택, 자녀가 챙겨야 할 의료/교통/통신비 총정리]

특히 부모님이 갑자기 쓰러지셔서 응급실에 가시면, 간병인 호출보다 가장 먼저 찍게 되는 것이 수십만 원짜리 뇌 MRI입니다. 간병비 방어와 함께, 당장 병원비부터 실비로 온전히 돌려받는 급여 기준을 아래 글에서 미리 확인해 두시는 것이 4050 자녀의 필수 상식입니다.

👉 [MRI 검사 비용/실비 뇌·허리 70만 원 아끼는 급여 기준]

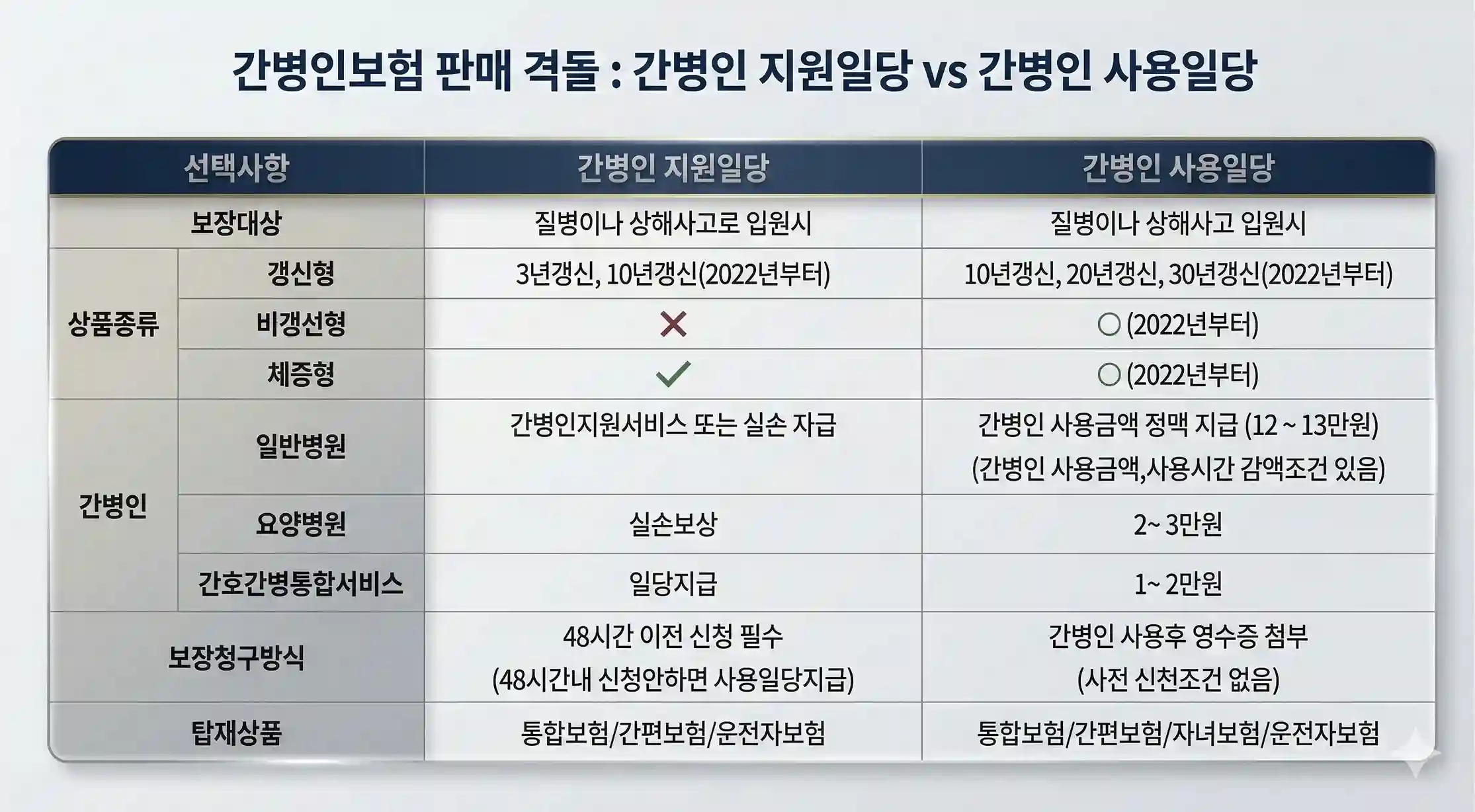

1. 부모님 간병인 보험, 딱 2가지만 기억하세요

보험사 홈페이지에 들어가면 무슨 특약이 그렇게 많은지 머리가 아픕니다. 하지만 복잡한 용어 다 버리고, 딱 두 가지만 구분하시면 됩니다. 바로 “보험사가 사람을 직접 보내주느냐(지원일당)” 아니면 “내가 사람을 먼저 쓰고 나중에 돈으로 받느냐(사용일당)”의 차이입니다.

제대로 된 간병비 보험 비교를 위해 구글 봇과 독자가 한눈에 이해하기 쉽게 직관적인 표로 정리해 드립니다.

| 구분 | 🧑⚕️ 간병인 ‘지원’ 일당 | 💸 간병인 ‘사용’ 일당 |

| 보장 방식 | 보험사에서 직접 간병인을 병원으로 파견 | 내가 간병인을 구해서 쓰고 나중에 돈(일당)으로 청구 |

| 인건비 상승 방어 | 매우 유리함 (10년 뒤 간병비가 얼마든 사람을 무조건 보내줌) | 불리할 수 있음 (10년 뒤 간병비가 올라도 가입 당시 금액만 나옴) |

| 간병인 선택권 | 보험사 제휴업체 배정 (마음에 안 들어도 교체 번거로움) | 내가 직접 원하는 사람 선택 가능 (가족 간병 가능 상품도 있음) |

| 갱신 여부 | 3년/10년 갱신형만 존재 (나이 들수록 보험료 오름) | 보험료가 안 오르는 비갱신형 가입 가능 |

2. 간병인 ‘지원’ 일당의 현실 장단점

가입 후 48시간 전에 보험사 콜센터로 전화하면 알아서 간병인을 병원으로 파견해 주는 상품입니다.

- 최고의 장점 (물가 상승 완벽 방어): 지금은 간병비가 하루 15만 원이지만, 10년 뒤 물가가 올라 하루 25만 원으로 폭등하더라도 나는 추가금 없이 무조건 간병인 서비스를 받을 수 있습니다.

- 치명적 단점: 내가 간병인을 고를 수 없습니다. 불친절하거나 부모님과 맞지 않는 사람이 와도 교체 절차가 까다로울 수 있습니다. 또한, 갱신형밖에 없어서 3년이나 10년 주기로 갱신 폭탄(보험료 인상)을 맞을 위험이 큽니다.

3. 간병인 ‘사용’ 일당의 현실 장단점

내가 직접 앱(케어네이션 등)이나 소개소를 통해 마음에 드는 간병인을 고용하고 돈을 지불한 뒤, 나중에 영수증을 보험사에 내면 정해진 가입 금액(예: 하루 15만 원)을 내 통장으로 입금해 주는 방식입니다.

- 최고의 장점: 부모님과 잘 맞는 사람을 내 마음대로 고를 수 있습니다. 특히 비갱신형으로 세팅하면 평생 간병 보험 가격(보험료)이 오르지 않아 마음이 편합니다. 심지어 요즘은 요양보호사 자격증이 있는 며느리나 딸이 직접 가족 간병을 해도 일당이 나오는 상품이 대세입니다.

- 치명적 단점 (물가 상승 취약): 내가 가입할 때 하루 보장액을 ’15만 원’으로 세팅했는데 15년 뒤 실제 간병비가 하루 25만 원으로 올라 있다면? 나는 15만 원만 받고 나머지 10만 원은 내 생돈으로 메꿔야 합니다. (※ 이를 방어하기 위해 가입 후 5년마다 보장 금액이 늘어나는 ‘체증형’ 특약이 필수입니다.)

4. 4050 자녀를 위한 단호한 간병인 보험 추천 정답

“그래서 대체 뭘 가입하라는 건가요?” 고민하실 필요 없습니다. 부모님의 현재 연령에 따라 무조건 이렇게 가입하십시오. 이게 정답입니다.

- 부모님 연령이 70대 이상이시라면?➡ 뒤도 돌아보지 말고 ‘간병인 지원일당’으로 가입하십시오! 당장 3~5년 안에 병원 신세를 지실 확률이 높기 때문에, 당장 간병비 부담을 100% 덜어주는 것이 최우선입니다.

- 부모님이 60대 초중반이시고 아직 건강하시다면?➡ 무조건 ‘체증형 간병인 사용일당 (비갱신형)’으로 가입하십시오! 10년~20년 뒤의 미래를 대비해야 하므로 평생 보험료가 오르지 않으면서 물가 상승에 맞춰 보장 금액도 10%씩 늘어나는 체증형 사용일당이 압도적으로 유리합니다. 이것이 가장 완벽한 간병인 보험 추천 세팅입니다.

5. 숨은 내 돈 찾아서 부모님 첫 달 보험료 내기

부모님 두 분의 보험을 새로 세팅하려면 매달 나가는 돈이 부담될 수밖에 없습니다. 내 보험료나 부모님이 과거에 가입해 두고 까맣게 잊고 있던 ‘숨은 보험금’을 찾아 첫 달 보험료에 보태는 센스가 필요합니다. 아래 글을 통해 지금 바로 1분 만에 조회해 보시기 바랍니다.

👉 [숨은 보험금 찾기 조회 3분 만에 47만 원 발견? 내 보험 찾아줌 이용법]

아래 버튼을 클릭하시면 생명보험협회와 손해보험협회에서 공식 운영하는 ‘보험다모아’ 사이트에서 각 보험사의 실제 간병 보험료를 한눈에 비교견적 낼 수 있습니다.

손해/생명보험협회 보험다모아

간병 보험료 실시간 비교 바로가기

마무리하며 (간병은 효심이 아니라 돈으로 하는 겁니다)

부모님 간병인 보험은 나이 든 부모님을 위한 선물이기도 하지만, 사실상 우리 4050 자녀들의 소중한 가정과 자산을 지키기 위한 가장 현실적인 ‘안전장치’입니다. “내가 모시면 되지”라는 막연한 생각은 치열한 현실 앞에서 무너지기 십상입니다. 오늘 짚어드린 60대와 70대 추천 기준을 명심하시고, 늦기 전에 든든한 방패 하나를 꼭 마련해 두시길 진심으로 응원합니다.